免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-08-02 17:30

提到跨境電商,大家首先想到的都是歐美、東南亞等已經成熟的紅海或藍海市場,韓國一直都是很容易被忽視的一個市場,然而無論是電商發展潛力還是電商基礎設施,韓國都是不容小覷的。

從 1960 年到 2019 年,韓國實際國內生產總值年均增長7.3%。預計到 2021 年年末,將增長約 25.4%,達到 1203 億美元,屬于千億藍海市場。

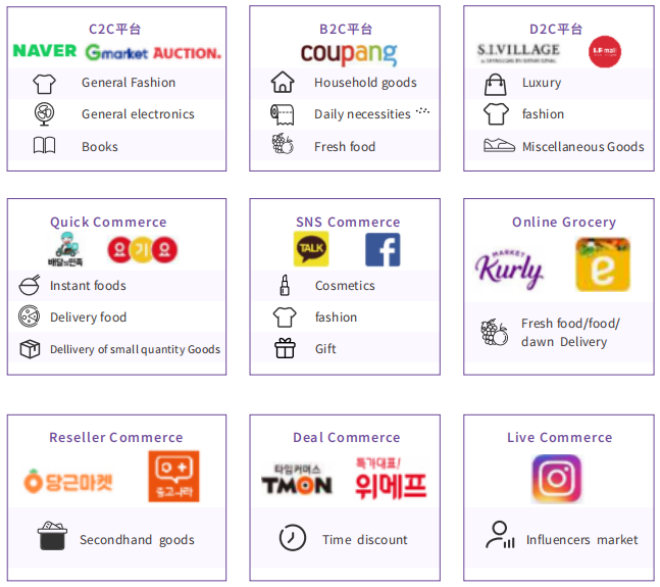

1、在線零售市場格局多樣,新興平臺更具吸引力

韓國在線零售市場,在不同的細分市場有不同的平臺。

(來源:NHI&S research center )

例如,NAVER Shopping 憑借其強大的價格比較工具在 C2C 領域占據主導地位,但在 B2C 市場,Coupang 憑借其快速交付服務享有強大的影響力。同時,具有強大采購能力和客戶吸引力的品牌公司正專注于 D2C 營銷,而Kakao Talk 購物正在社交網絡服務型商務市場的增長較快。

由于手頭的網上購物選擇多種多樣,韓國消費者傾向于根據他們當前的需求切換網上購物平臺。而且,在這樣的市場格局中,消費者可以以極具吸引力的價格享受多樣化的在線購物服務。由于國內消費者已經對韓國獨特的網上市場狀況習以為常,新興服務平臺的出現將會進一步提高了消費者對網上購物者的期望。

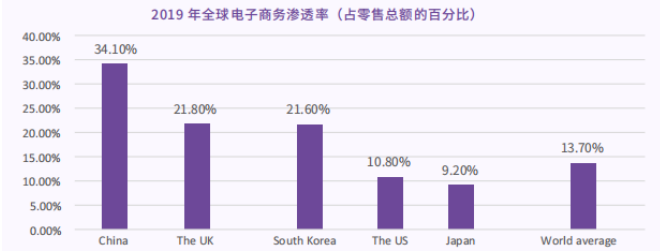

2、互聯網普及率高達 96.3%,移動端消費超 100 萬億韓元

韓國擁有世界第五大電子商務市場和亞洲第三大電子商務市場。韓國人口約 5120 萬,互聯網用戶約 4882 萬,是亞洲排名靠前的國家。由于三星、LG等國民企業的強大發展,韓國有 95% 的人擁有智能手機并參與到了移動互聯網中。有數據顯示,38% 以上的韓國人每周花在互聯網上的時間超過了 25 個小時。

網絡滲透率方面,根據 Internet world stats 網站顯示,截止到 2021 年 6 月,一共有 4942 萬名互聯網用戶,韓國網絡滲透率為 96.3%。

(來源:eMarker2020)

(來源:Nowak & Partner )

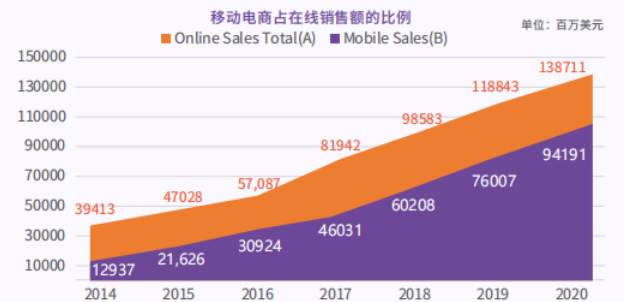

截止到 2021 年 5 月,移動電子商務市場的增長顯著,為 99.48 億美元,占在線銷售額的 71.2%,從 2016 年起,在線電子商務市場有一半銷售額是由移動電商市場貢獻的,移動電子設備的參與功不可沒。

3. 物流情況:面積小,時效快

韓國距離中國位置相近,面積小,市面上的中韓跨境物流主推海運產品。據 KOTRA 數據,韓國物流企業已超 20 萬家,主要由大韓通運、現代物流和郵政快遞等企業為主。

不少韓國本土平臺也開始自建配送中心,比如 Coupang 僅 2021 年已在全國各地的配送中心投資超過 1 萬億韓元,包括全羅北、慶尚南、北忠清和釜山。Coupang 目前仍然是該國能夠在全國范圍內提供早間遞送服務的平臺。

新鮮食品配送服務 Market Kurly 是一家在線雜貨初創公司,它首先向該國引入了被稱為“Saetbuyl 配送”的黎明配送概念,也宣布計劃在今年晚些時候擴大南部地區的清晨配送。

此外,本土平臺 Naver 推出了一個新平臺,將多家國內履行公司聯合起來,為許多小而分散的中小企業提供運輸解決方案。

4. 社媒情況:YouTube 使用量較高

市場研究公司 DMC Media 的一份報告顯示,韓國的社交媒體使用率為 89.3%,幾乎是全球平均水平 53.6% 的兩倍。

韓國在SNS 使用率方面僅次于阿拉伯聯合酋長國,位居世界第二,比去年上升了一個檔次。截至 2021 年 4 月,YouTube 吸引了超過3700 萬獨立訪問者,是該國使用較多的社交平臺,而 Instagram 則在青少年和年輕人中使用廣泛。

韓國各大社交媒體中獨立訪客數最多的是 YouTube 多達 3766 萬人次。隨后依次是 BAND(1965 萬)、Instagram(1885 萬)、Facebook(1371 萬)、Kakaostory(919 萬),推特(517 萬),抖音(301 萬)。截止到 2021 年 6 月,有 2575 萬名 Facebook 用戶,滲透率為 50.2%。供 Kakao Talk 用戶分享照片的韓國社交網絡服務 Kakao Story 的實力也不可忽略。

綜上所述韓國的在線零售市場已經相對成熟了,但是對新興平臺來說還是有著很大的機會,感興趣的朋友還是可以關注一下韓國市場。

(來源:跨境易小倉)

以上內容屬作者個人觀點,不代表雨果跨境立場!本文經原作者授權轉載,轉載需經原作者授權同意。?